005 自働化と人の仕事の付加価値 - 受託費用の計算例

1. 見積金額の決め方とは?

前回は、日本の受託製造業の変化と、日本の労働生産性についてご紹介しました。

今回は受託加工業=町工場として、顧客に求めるべき対価について考えていきます。

前回見てきた数値は、全産業を通じての平均的な数値です。

製造業、特に中小町工場にとっては、このような平均的な数値が必ずしも当てはまるとは限りません。

受託製造業にとって個別案件の始まりは、お客様から図面を預かり、見積金額を提示する事から始まる事がほとんどです。

このようなケースで「見積金額はどのように算出するのが妥当なのか」を考える事で、今後の事業活動で必要な対価についての考え方を考えてみたいと思います。

仕事は顧客の価値創造の代行業として考えると、この考え方は他の産業にも当てはまるのではないでしょうか。

一般的に、ある加工品の図面に対しての見積金額は次のように算出されます。

見積金額 = 材料費 + 外注費 + 加工賃(加工工数x時間単価)

これは、言い換えれば次のようになります。

売上高 = 仕入費用 + 付加価値額

ここで着目したいのが付加価値額(加工賃)を構成する「加工工数」と「時間単価」です。

例えば、導入してから50年以上たった汎用旋盤などの機械を使った、アナログ的な金属加工をイメージしてみましょう。

汎用的な機械は職人が操作する道具ですので、機械の稼働時間=職人の加工工数となります。

また、これだけ古い機械は導入費用の減価償却も終わり、資産としての現在価値はほぼゼロとなりますね。

このような場合は、職人が加工する時間そのものが加工工数であり、時間単価はこの職人が稼ぐべき労働生産性そのものです。

したがって、この職人が平均的な賃金を稼いでいるとすれば、企業として顧客に求めるべき時間単価は、前回ご紹介した労働生産性(4,165円/時間)と近い数値になるでしょう。

ただし、現在の町工場ビジネスは必ずしも上述の想定が当てはまるわけではありません。

それは、加工という付加価値を生み出すのが、職人の技術だけではないからです。

すなわち、NC加工機と呼ばれる自働機械により、無人での加工が可能になります。

あるいは、非常に高価な機械を使わないとできない加工があったりもします。

したがって、機械を使用して付加価値を生み出す製造業においては、付加価値は次のように計算できることになります。

付加価値額 = 労働者の生み出す付加価値 + 機械の生み出す付加価値

= (労働者の稼働工数 x 労働者の時間単価)

+ (機械の稼働工数 x 機械の時間単価)

2. 機械の時間単価を計算してみよう!

ここで労働者の稼働工数と労働者の時間単価は、前述の通りとなりますが、機械の時間単価とはどのように設定すれば良いのでしょうか。

製造の工程は実に多様です。

汎用的な工作機械を使い、ほぼ職人の腕だけで付加価値を生み出す工程もあれば、先端的なNC工作機械をずらっと並べて、ほとんどの加工を工作機械が自動で行うような工程もあります。

付加価値は製造原価を使って次のようにも説明できます。

売上高 = 製造原価 + 営業利益

= (仕入費用 + 人件費 + 修繕費 + 減価償却費 + 租税公課 + 経費) + 営業利益

= 仕入費用 + (人件費 + 修繕費 + 減価償却費 + 租税公課 + 経費 + 営業利益)

= 仕入費用 + 付加価値

付加価値 = (労働者の生み出す営業利益 + 機械の生み出す営業利益) + 人件費 + (減価償却費+修繕費+租税公課+経費)

= (労働者の生み出す営業利益 + 人件費+経費) + (機械の生み出す営業利益 + 機械維持費)

= 労働者の生み出す付加価値 + 機械の生み出す付加価値

減価償却費は、生産設備の取得金額を、一括して経費計上するのでなく、耐用年数に応じて年度に分けて経費化していく金額ですね。

金属加工用機械製造設備の耐用年数は9年と定められているようです。

租税公課は主に機械の固定資産税と考えれば良いと思います。

年間で機械取得額の数%程度ですね。

経費の中には、工場消耗品や電力費などが含まれます。

通常は時間当たりに直せば数百円/時間程度です。

生産設備は、取得金額以上の利益が出る事を期待して導入(投資)するわけですから、上式の(機械の生み出す営業利益 + 機械維持費)というのが、機械そのものが1年間に生み出す付加価値というのは納得がいきます。

平均的な1日当たりの稼働時間をどの程度でとるかによりますが、例えば下記のような例で機械の時間単価を考えてみましょう。

経費として300円/時間、機械の生み出す営業利益として機械維持費の30%としてみます。

例1: 汎用フライスを500万円で設備した場合

稼働時間は、職人が作業している時間のみのため最大でも平均1719.5時間/年となります。

実際には労働時間の中で実際の加工を行う時間はさらに減ります。

例えば実際の加工に割り当てられる時間は、労働時間の中で7割程度とすれば、年間の設備稼働時間は1203.7時間/年となります。

機械設備500万円の減価償却費は、500万円 ÷ 9年 = 55.6万円/年となります。

機械の時間単価 = (55.6万円/年 ÷ 1203.7時間/年 + 300) x 1.3

= 990円/時間

例2: 複合自動盤を3,000万円で設備した場合

複合自動盤は、2mとか4mなどのバー材を自動供給しながら連続運転のできる切削加工設備です。

量産に向いており、やり方によっては、無人で24時間稼働が可能です。

理論的には、365日 x 24時間 = 8760時間の稼働が可能なのでしょうが、現実には材料の入れ替え、刃物の入れ替え、段取り替えなどの休止時間もあります。

例えば7割の稼働時間とすれば、6132時間/年の稼働時間となります。

機械設備3000万円の減価償却費は、3000万円 ÷ 9年 = 333.3万円/年となります。

ここから、機械の時間単価は以下の通りとなります。

機械の時間単価(最低) = ( 333.3万円/円 ÷ 6132時間/年 + 300 ) x 1.3

=1,097円/時間

例3: 5軸加工機を5000万円で設備した場合

5軸加工機は最新のNC工作機械と言えます。非常に複雑な形状を精度良く加工できることで知られます。

航空宇宙機の部品製作などにも使用される機械です。

NC工作機械ですので、無人運転も可能ですが複合自動盤のように24時間稼働し続けるような機械とも違います。

難易度の高い加工のために、段取りに要する時間もかかりますし、こまめに機会を停止してチェックや点検が必要なのです。

稼働率を定めるのは非常に難しいのですが、ここでは仮に年間で職人の稼働時間の2倍程度の稼働時間として計算してみます。

機械設備5000万円の減価償却費は、5000万円 ÷ 9年 = 555.6万円/年となります。

ここから、機械の時間単価は以下の通りとなります。

機械の時間単価(最低) = ( 555.6万円/年 ÷ (1203.7x2)時間/年 + 300) x 1.3

= 3,390円/時間

3. 付加価値の計算例

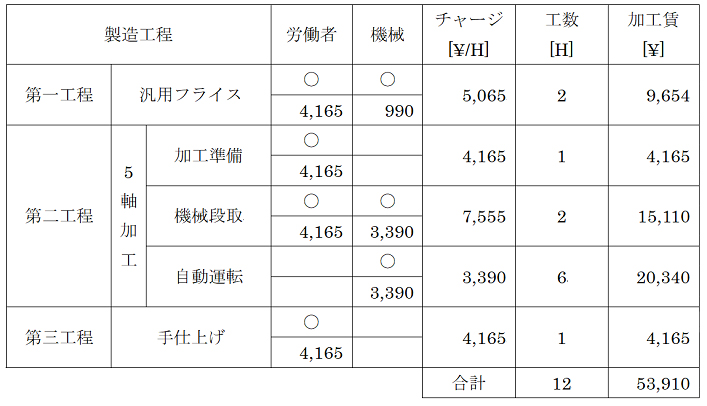

ここである受託加工案件に関する付加価値額のモデルケースを示してみましょう。

ある航空機部品の受託加工を受けたとします。

工程は、第一工程で汎用フライスで加工した後、無人運転を含む5軸加工を行い、最後にバリ取りなどの手仕上げをします。

5軸加工を行う際には、加工工具を準備したり、加工用のデータを作成したりと機械を使わずに作業者だけが仕事をする部分、加工工具を機械につけたり、材料を機械に据え付けて調整したりといった段取り作業、機械の無人運転に分かれます。

汎用フライス加工は職人が汎用フライス盤を使って2時間の作業です。

5軸加工機では、データの作成(加工準備)に1時間、機械の段取作業(加工途中のチェックを含む)で2時間、自動運転が6時間かかるものとします。

バリ取りや洗浄などの手仕上げや検査に1時間かかります。

それぞれ労働者と機械との関わり方が異なりますので、その加工賃について算出してみましょう。

労働者の時間単価は4,165円/時間、機械の時間単価は前述の通りとしてみます。

表1 加工工程のサンプル

この製品は54,000円程度で受託する事が妥当という事ですね。

仮に、加工賃の合計を、工数の合計で割ると、この仕事の平均的な時間単価が求められます。

53,910 ÷ 12 = 4,493円/時間

この平均的な時間単価は、どのような工程を経るかによって全く異なってきます。

当然自動機を使っての自動運転の割合が増えれば、平均値は下がっていくでしょうし、高価な機械を作業者が使うような時間が増えれば平均値は上がっていきます。

量産加工品は、できる限り作業者が介在せず、自動運転による加工をする工程が選ばれ、コストを下げる事が優先されます。

多品種少量生産品や単品加工品は、このような自動化がなかなかできません。

前述の5軸加工機のように、加工そのものが自動化されたとしても、その前後には段取りや手仕上げ、あるいは材料を整える工程などで必ず作業者の手が必要になります。

実際の企業経営では、このような機械や直接作業者の稼ぐべき付加価値に加え、経理などの間接作業や、営業、広報などの人員の維持・活動費用も掛かります。

仕入費用だけでなく、これら人員やその他の会社の維持費用を割がけて売値に加える事も必要ですね。

このような製造業における付加価値や労働生産性を考える事で、自分たちの適正な仕事の対価とは何かをもう一度棚卸してみると良いのではないでしょうか。